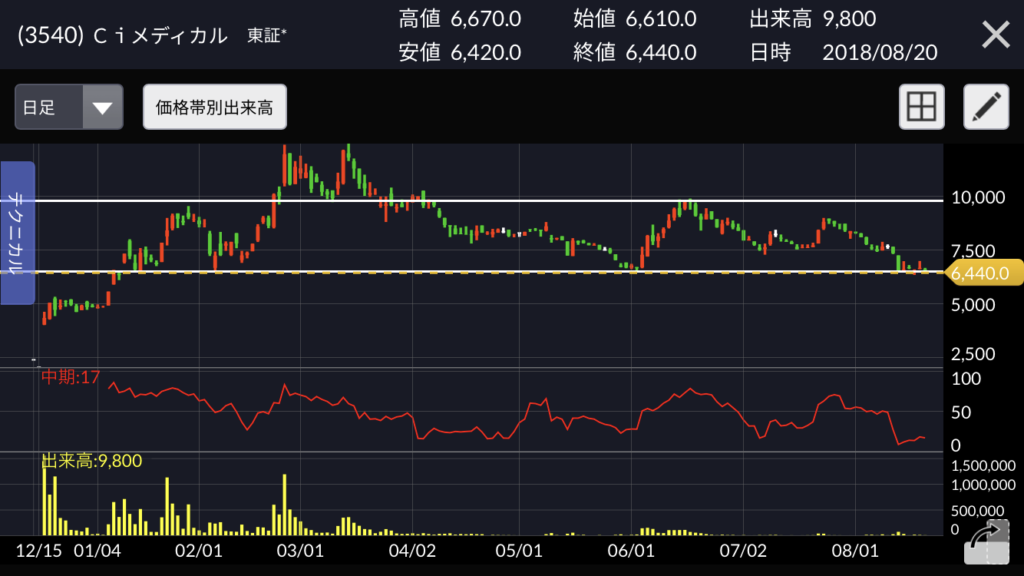

監視リストに入れていたCiメディカル(3540)が前回安値付近で刺さっていたので調べてみました。

目次

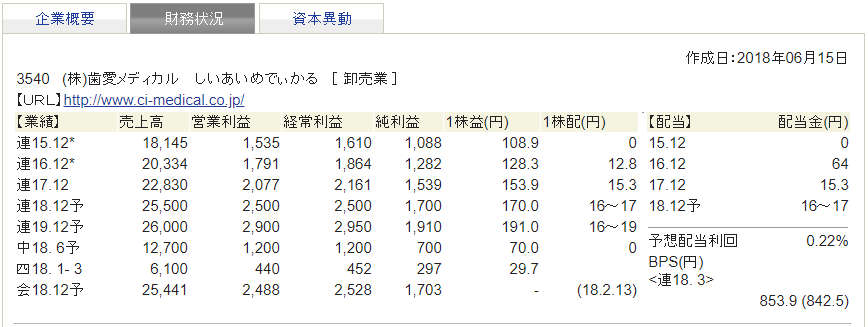

企業概要

【URL】http://www.ci-medical.co.jp/

【設立】2000.3

【上場】2017.12

【特色】歯科製品の開発・製造・販売。6万軒の歯科医院に納品。歯ブラシ販売、歯科通販売上でトップ

【連結事業】通信販売96、他4 <17・12>

【続 伸】柱の歯ブラシなどの通信販売は上場による信用力向上で新規案件獲得が進む。大型レントゲン機器販売も増加。今期開始の調剤薬局向けジェネリックも貢献。人件費や配送費などこなして、営業増益。

【強 み】歯科製品の開発、企画、製造、販売を一貫して手掛ける体制を強みに。ジェネリック医薬品は衛生品などと組み合わせた提案営業を強化し調剤薬局市場を深耕。

【業種】 ヘルスケア製品・サービス 時価総額順位 35/122社

【比較会社】2689 カワニシH,3360 シプヘルH,7600 日本MDM

【本社】924-0004石川県白山市旭丘2-6 TEL076-278-8802

【従業員】<17.12>連188名 単188名(37.0歳)[年]406万円

【連結】デンタルフィット,デミライン

投資判断

【見送り】

上場時の公募がすべて売り出しでだったこともあり、グロース株として買うには成長性が見えづらい。

かといって割安でもないので今回は見送り。5000円くらいまで下がってくれば再度検討。

事前リサーチ

今日の下落でCiメディカル(3540)が刺さっていたので少し調べてみる。

収益の柱となる歯科向けカタログ事業のwebサイトは、競合のフィードに比べて強い。

トラフィックソースでダイレクトが多いのは、それだけブックマークして使っている人が多いということか。後は伸びしろがどうかな。 pic.twitter.com/HlDbCuGhLt

— 個人投資家TOM (@go_tmk) August 13, 2018

歯科衛生士さんから聞いた話。

・オリジナル商品が安いから人気。

・ciメディカルで買うのは消耗品。一度買ったらエンドレスで発注し続ける。

・自前のコールセンターの対応は良いし、ちゃんとつながる。よく使う。

・変わりばえのないイメージ。

・アフターフォローが必要な機械類は他の業者。— 個人投資家TOM (@go_tmk) August 13, 2018

上場直後の証券レポート。

”歯科医院や歯科技工所をはじめとする各種医療機関向けに通信販売事業を行う

中間流通業者を経由しない価格競争力と品質の良い自社開発品が強み”https://t.co/nZhV7kNEZx— 個人投資家TOM (@go_tmk) August 13, 2018

アフターフォローが必要な機械類は、SASAKIやケーオーデンタルという業者が出入りして故障などに対応している。

SASAKI

708名 546億 0.7億/人KOデンタル

648名 465億 0.7億/人Ciメディカル

188名 228億 1.2億/人ただし、メインのビジネスが違うからなんとも。

フィードの売上は非開示。— 個人投資家TOM (@go_tmk) August 13, 2018

IR窓口への問い合わせ

個別の事業などについて分けて開示されてなかったのでIR窓口に問い合わせて見ました。

文章で問い合わせたのですが、「記録に残る方法ではお答えしていない」とのことでIRのご担当者から電話を頂きました。

関心は「成長株として伸び代があるのかどうか」。

Q.既存顧客にアップセルできるのか

全国の歯医者7万件中、すでに6万件くらいが使っているとのことですが、それを伸び代が無いと見るか、クロスセルする顧客基盤があると見るか判断しかねています。

HP作成サービスや、歯科検索ポータルのようなサービスは競合も多いですが、これはどのような強みと仕組みで利益に繋がる予定でしょうか。

A.歯科業界の消耗品、薬、チェア、レントゲンなど全部で4000億ほどある。限られた市場を相手にしているので効率は良い。

まだ1医院あたりの単価を増やせると考えている。1年サイクルの機器などの買い替えもある。

HPサービスは継続、乗り換えしてくる医院は多い。

Q.個別に開示されていませんが、CT販売の事業は、普通で1000万、高いのは2000万くらいする製品を、400万くらいで売っていると聞きました。

こちらはいつまでにいくらくらいの売上利益貢献を想定されていますでしょうか。

また、高額な機器販売となると営業人員が必要になると思いますが、利益率の低下につながらないでしょうか。

A.具体的な数字は言えないが売上の貢献はある。営業人員はやはり必要だが、カタログの中に機器類を入れて引き合いがあったところに営業に行くので効率は良い。

ただ、類似品が多く、価格競争があり、自社製品ではなく韓国メーカーのものなので…。

Q.消耗品だけでなく、機器類でもSASAKIやケーオーデンタルにリプレイスしていくと考えてよろしいでしょうか。

A.うーん、SASAKIさんやケーオーデンタルさんは立派な会社さんなのでなんとも…。

Q.カタログ販売、Ciモールに続く柱となる事業は何でどのくらいの伸びを想定されていますでしょうか。

A.具体的な数字は言えないが、技工士向けのCAD/CAMは伸びている。営業力とアフターフォロー、技術力がアップするセミナーなどで優位性がある。

Q.グループ内に競合しそうな企業もありますが、エア・ウォーター社との資本業務提携はどのように利益貢献していますでしょうか。

A.独自商品を開発してもらっている。

Q.エア・ウォーター社で電力は扱っていないようですが、電力小売りはどのような優位性をもって始められたのでしょうか。

A.電力小売り事業はエネットと組んでやっている。地元電力よりは間違いなく安くなる。割と利益が取れる。取次事業なので使用量の数%。請求事務もオートメーション化されている。

Q.個人向けの歯科用品販売はAmazonもドラッグストアもあるし厳しいのはと推測しています。webサイトのインターフェースも正直いまいちで、アクセスも少ないと存じます。こちらの業績はいかがでしょうか。

A.競合関係にもなるがAmazonや楽天にも出店している。一応黒字で市場の反応を見られるのでやる意味はある。

Q.Ciモールのビジネスモデルをそのまま動物病院や介護施設に横展開されていますが進捗いかがでしょうか。浸透の難所などはありますでしょうか。

A.消耗品はどこの現場でも共通なので横展開は容易だが、共有できるものは限界があるので、専門性を高めていく必要がある。

企業分析レポート

一般社団法人 証券リサーチセンター ホリスティック企業レポート

http://www.holistic-r.org/c_info/3540/3540171222.pdf

社員・元社員の口コミ

ポジティブ

・社長自身が現役の歯科医師であり、顧客の立場でものを売り、顧客の視点でものを作ることが出来ている点は大きなアドバンテージ。

・歯科通販シェアトップとは言え、他業種への展開、海外への進出などまだ伸びしろがある企業。

・毎年成長続けており、無借金経営なので安心感はある。

・歯医者はコンビニより多いそうで、その歯医者の約9割がお得意様。成長市場でトップシェアを獲得していることは大きな強み。

ネガティブ

・上場企業なので仕方ないとは思うが、ISOや内部統制などの面倒な規則が年々増えてきて対応が面倒。

株価に影響を与える要因

株価情報

2018年8月20日14時40分時点

株価:6,440円

出来高:10,600

予測EPS:170

PER:37.9倍

PSR:2.5倍

時価総額:645億円

需給

発行済み株式数:10,000(千株)

浮動株数:(千株)

信用買い残:138,700株

信用売り残:5,300株

賃借倍率:26.17倍

売買計画

エントリーポイント

過去に2回機能した下値抵抗線6500円で購入。

調べた結果投資判断【見送り】としたので、6440円で売却。

その後の進捗

株価推移

時点

株価:円

出来高:

予測EPS:

PER:倍

PSR:倍

時価総額:億円

長期投資の参考図書

オニールの成長株発掘法 【第4版】