成長株として監視リストに入れていたエボラブルアジアが底値圏で陽線を出したので、少し買って調べてみました。

目次

企業概要

【URL】http://www.evolableasia.com/

【決算】9月

【設立】2007.5

【上場】2016.3

【特色】航空券の予約サイト『エアトリップ』主力。ベトナムでIT開発、メルマガの『まぐまぐ』も

【連結事業】オンライン旅行70(25)、ITオフショア開発28(10)、投資2(66)、他0(-1)【海外】26 <17・9>

【成長続く】IFRS移行だが影響軽微。関東でのテレビCM放映効果で予約サイト『エアトリップ』が後半から急成長、手数料収入が収益を牽引。ITオフショア堅調。広告費急増を吸収し、営業益の成長続く。

【IPO】キャンピングカーレンタルと外貨両替の子会社を合併させ訪日客向け事業強化。まぐまぐと併せ、2社のIPO計画。エアビー登録業者向け民泊代行事業開始。

【業種】 外食・娯楽サービス 時価総額順位 59/153社

【仕入先】ナニワツーリスト

【販売先】一般消費者

【本社】105-6219東京都港区愛宕2-5-1愛宕グリーンMORIタワー TEL03-3431-6191

【従業員】<17.9>連866名 単91名(32.8歳)[年]464万円

投資判断

【買い】

PER:39.5倍、PSR:4.9倍と割高感があるが、市場の成長性とビジネスモデルの優位性は評価できる。

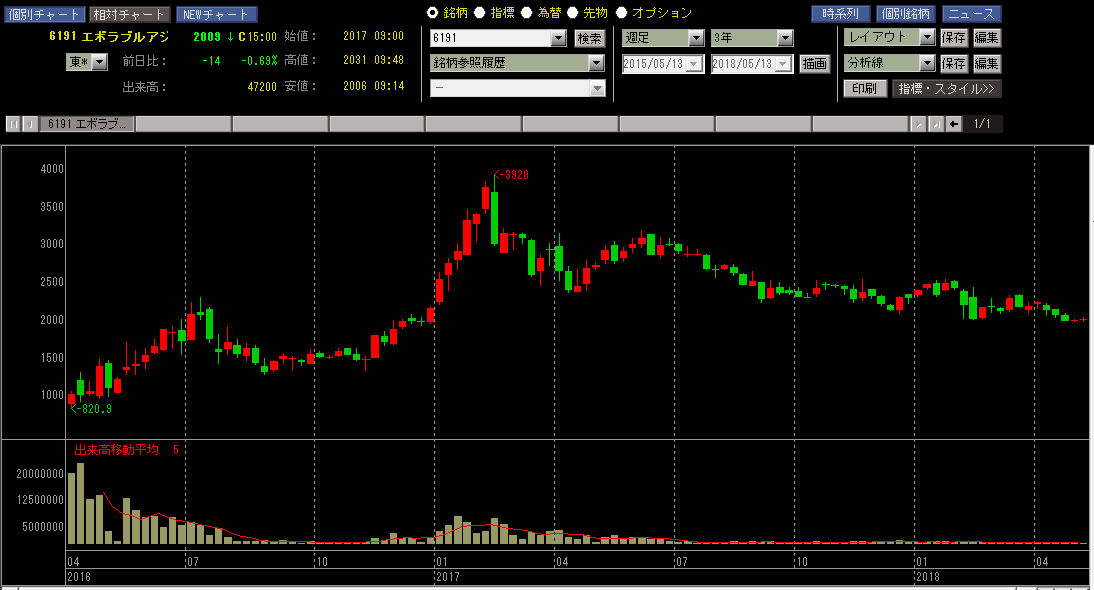

底値圏のチャート形状からリスクは限定できると判断して買い。

企業分析

市場

オンライン旅行事業(OTA)。

経産省の発表した「平成29年度我が国におけるデータ駆動型社会に係る基盤整備(電子商取引に関する市場調査)」によると、旅行サービスの市場規模は3兆3742億円であり、対前年比で11.0%の伸び。BtoC-EC のサービス系分野の中では最も市場規模が大きい。

市場規模は引き続き拡大すると予測される。

OTAとは

Online Travel Agent。インターネット上だけで取引を行う旅行会社。⇔ JTBやHISといったRTA(Real Travel Agent)。

競合

楽天トラベル、じゃらん(リクルート)、i.JTB、一休等。

2017年、国内市場にはOTAとしてKDDIが新規参入し、また海外の大手OTAも攻勢をかけてきている。

OTAに限らず大手旅行代理店もネット予約に積極的に対応しているため、業界全体として競争は激化すると考えられる。

自社

経営者

代表取締役社長 吉村 英毅 299万株(17.7%)

ちょっと与〇翼に似てる…。笑

東京大学 経済学部経営学科 卒業 経営管理と金融工学を専攻

大学在学中に株式会社Valcom(2009年10月株式会社旅キャピタルに吸収合併)を創業。

2007年 株式会社旅キャピタルを共同創業し、当社代表取締役社長に就任。

取締役会長 大石 崇徳 636万株(37.6%)

明治大学 法学部法律学科 中退

大学在学中に株式会社アイ・ブイ・ティ(2011年10月株式会社旅キャピタルに吸収合併)を創業。

2007年 株式会社旅キャピタルを共同創業し、当社取締役会長に就任。

事業内容

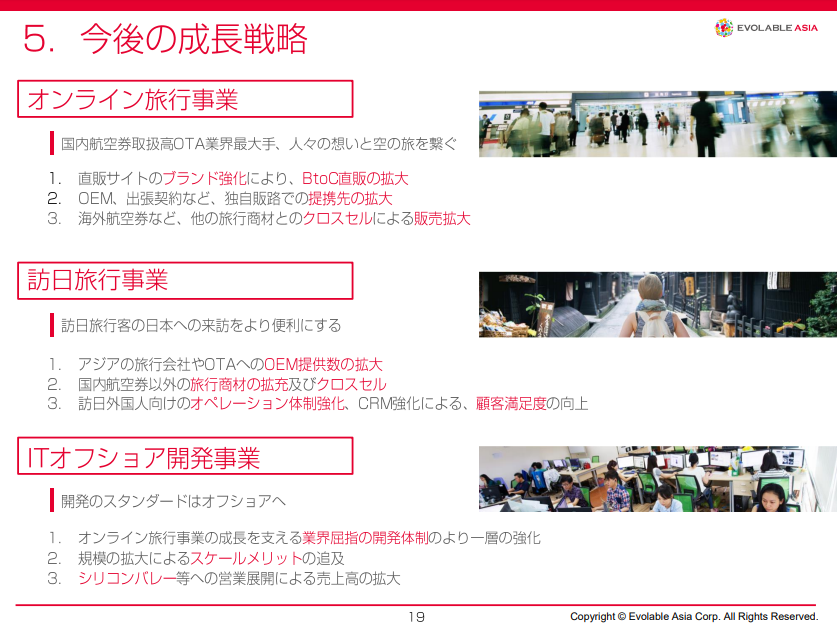

オンライン旅行事業

国内航空券のOTAとしては国内最大手。

自社直営サイトとして、総合旅行プラットフォーム「エアトリ![]() 」、国内航空券予約サイト「e航空券.com」「Airs Gate」、総合旅行販売サイト「TRIPSTAR」、海外航空券予約サイト「CAS Tour」、海外ホテル予約サイト「旅WEB」を運営。

」、国内航空券予約サイト「e航空券.com」「Airs Gate」、総合旅行販売サイト「TRIPSTAR」、海外航空券予約サイト「CAS Tour」、海外ホテル予約サイト「旅WEB」を運営。

OEMとして旅行会社に航空券や販売管理システムの提供している。

ビジネストラベルマネジメントサービスとして日常業務の出張に関するチケット手配、管理業務を効率的に行えるシステム「旅Pro-BTM」を提供。

訪日旅行事業

訪日旅行客向けキャンピングカーレンタル、国内ホテル・旅館のコンテンツ(ダイナミックパッケージ)、民泊CtoCプラットフォーム「エアトリ民泊」、外貨両替サービスを提供。

ITオフショア開発事業

受託開発や派遣ではなく、“ラボ型ITオフショア開発” 。 顧客企業からプロジェクトマネージャーを選出し、ベトナムでベトナム人スタッフと専属チームを組み開発を行なっていく開発形態。

原則1年以上の長期契約を前提に、顧客の要望を反映した専属チームであるため、稼働率100%で炎上、赤字リスクがない。

人材、開発環境、マネージメント機能をパッケージで提供している。

採用力に強みを持ち、850人のエンジニアは東南アジアの日系オフショア開発会社の開発規模としては最大手。

投資事業

2017年12月時点で29社13億円を投資している。

今期からIFRS移行予定としているのは、のれんの償却で営業利益が圧縮されないようにするためだと推測される。

コーポレートサイトのGナビに資本業務提携の受付フォームを設置している。

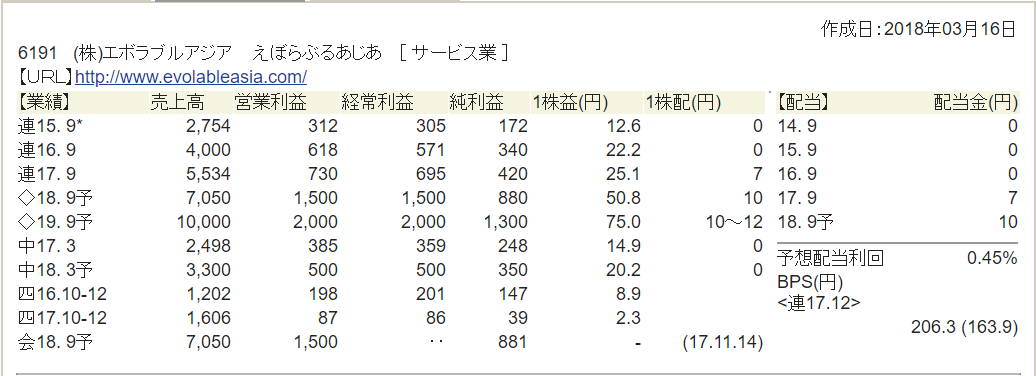

業績

直近の予想成長率は売上高27%、営業利益105%。

競争優位

仕入力

創業以来時間をかけて1社1社丁寧に契約を増やし、保証金を差し入れ、国内の航路を持つ全航空会社15社と代理店契約を締結している唯一のOTAとなる。

航空会社は直販を主としているため、やみくもに代理店を増やす施策は採らない。そのため、OTAとしてはこうした航空会社との代理店契約を持つこと自体が他社に対する参入障壁となる。

これにより優位な仕入れ価格が実現でき、さらに発券機を貸与されていることから自社で発券が可能で、コスト競争力が高い。

販売力

自社媒体だけでなく、OEMや旅行会社に対する卸売り、企業出張手配のBTMという4つの販路があり、多様な販路で取扱高を増大させることで仕入れ先に対する交渉力も強化されている。

IT開発力

ユーザーの利便性向上にIT開発力は欠かせない。

同社ではオフショア開発の事業を立ち上げられるほどにIT開発力に強みを持ち、迅速で柔軟なシステム開発・運用を可能としている。

事業運営上のリスク

アジア圏での地政学リスクが挙げられるが、北朝鮮の戦争リスクも無くなったので当面は安全か。

社員の口コミにも「創業者の会長社長の営業力により、通常では難しいとされる契約が締結された」とあり、現社長及び現会長への依存度が高い事業運営となっている。

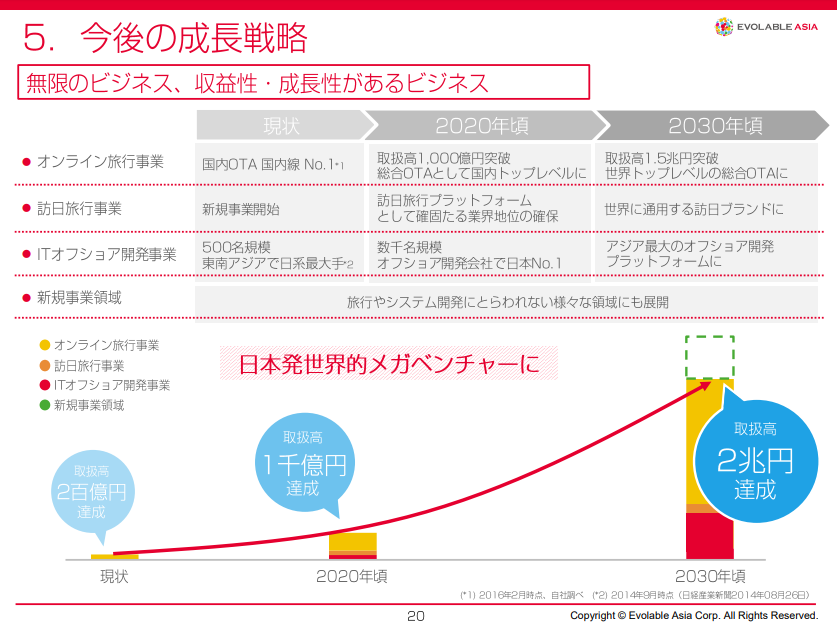

成長戦略

メガベンチャーを指向。

企業分析レポート

一般社団法人 証券リサーチセンター ホリスティック企業レポート エボラブルアジア

https://holistic-r.org/c_info/6191/6191180427.pdf

社員・元社員の口コミ

ポジティブ

・長年事業で行っているオンライン旅行事業に関しては、安定して成長している感じがする。(2017)

・創業者の会長、社長の営業力により、通常では難しいと思われる契約が締結され、それが売上の好調を維持しているのでは。他社にはない力があると思う。(2015年)

・働き方改革による社内体制の改善で、離職率が1桁%に。(2017年)

・オフィス増床で会社が大きくなってきていることが実感できる。(2017年)

売上や勤怠管理など、組織としての成長を社員も実感している。

ネガティブ

・スポンサーや社内イベントなど、売上に対して経費が多過ぎる。(2014年)

・なぜか来客を待たせる傾向がある。(2016年)

・自分たち自身がベトナムオフショアを使ったプロジェクトで軒並み炎上。(2014年)

・トップダウンな体質が激しすぎる。(2014年)

・有給休暇、残業という概念が無く、社員の労働時間を管理する気が無い。(2014年)

上場前は勤怠管理関係での不満が多かった様子。

株価に影響を与える要因

株価情報

2018年5月11日時点

株価:2009円

出来高:47200

予測EPS:50

PER:39.5倍

PSR:4.9倍

時価総額:348.40 億円

需給

信用買い残がまだ多いのが気になる。

発行済み株式数:17341(千株)

浮動株数:4335(千株)

信用買い残:1127500株

信用売り残:株

賃借倍率:-倍

売買計画

エントリーポイント

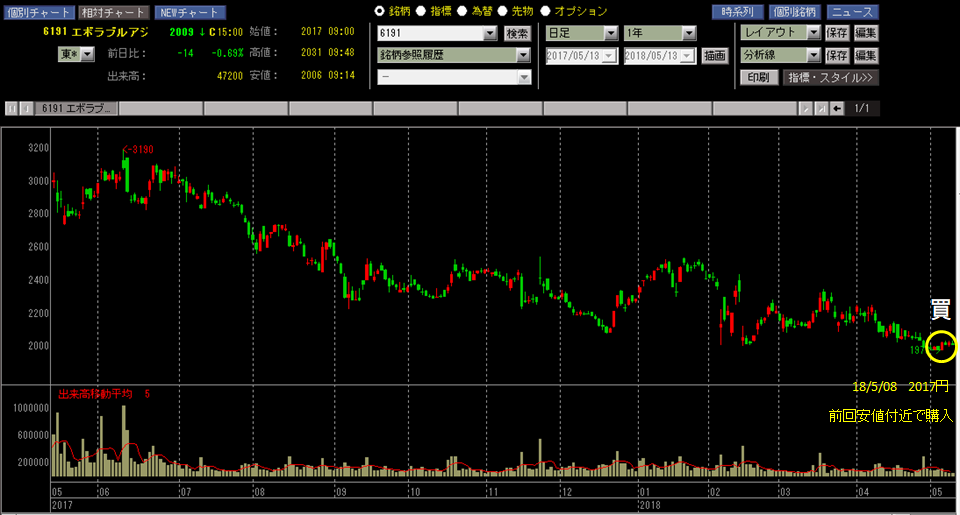

底値圏、前回安値付近で陽線を出した5月8日に購入。

週足で見るとまだ下降トレンドにも見える。

1 利食いポイント

4000円

上場来高値付近を想定。

2 損切りポイント

1950円

前回安値を明確に割ったら下降トレンド継続と見て損切り。

その後の進捗

株価推移

時点

株価:円

出来高:

予測EPS:

PER:倍

PSR:倍

時価総額:億円