スポンサーリンク

東芝テック (6588)

【特色】POSなど流通端末で国内シェア5割、12年IBM事業譲受で世界首位に。海外主体に複合機も。

【連結事業】リテールソリューション61(-4)、プリンティングソリューション39(6)【海外】62 <16・3>

【急改善】プリンティングは新製品投入が遅れ低調。ただPOSが国内の流通や飲食店向けに伸長。人件費や研究開発費の削減も効き営業益急改善。減損特損減る。繰延税金資産取り崩しもなく最終黒字。無配か。

【育 成】POSとプリンティング両方の保守メンテができる人員を育成し、注力中のサービス事業の効率化図る。非接触型リーダーは物流や製造業向けに販売強化。。

経緯

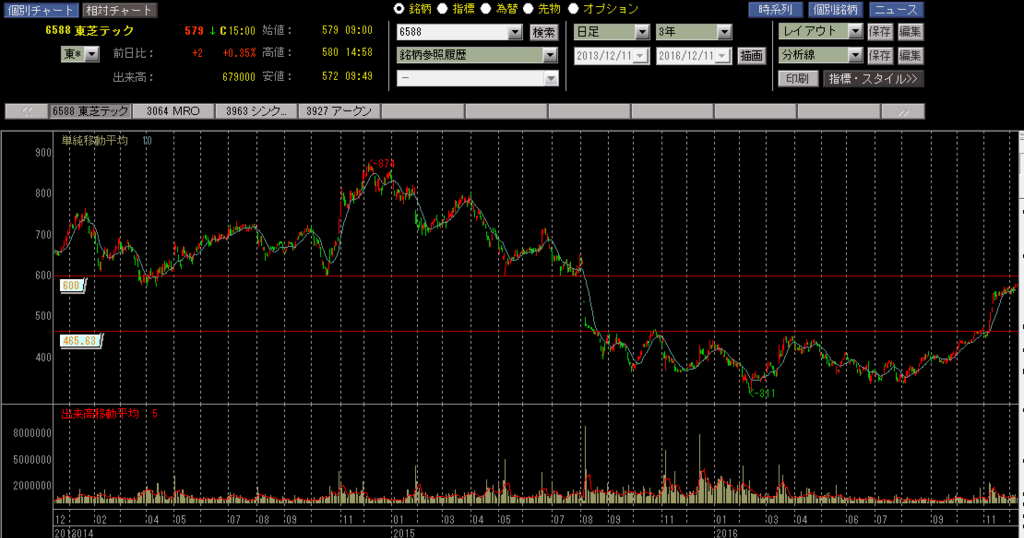

業績回復銘柄として監視中。

2016年3月期は1000億円の赤字を計上するも、2017年3月期は130億円の黒字を見込む。

2016年11月10日に窓の下辺に抑えられていた上値を抜け、12月9日に8月5日の決算発表で窓開け下落する前の水準(600円)近くまで戻す。

大型株全体が強いのもあってまだ上昇するような気がする。

売買計画

株を買うなら最低限知っておきたい 株価チャートの教科書

![]()

先物市場のテクニカル分析

![]()

LINE@で最新記事を配信中!

スポンサーリンク