四季報で見つけて投資候補リストに入れていたブイ・テクノロジーが、2017年第2四半期の決算発表後に売られていたので反転を確認して拾いました。

業績とチャートを見て買って、それから詳しく調べるタイプです。笑

目次

企業概要

【URL】http://www.vtec.co.jp/

【設立】1997.10

【上場】2000.12

【特色】液晶ディスプレー、有機ELディスプレー等の製造・検査関連装置が主力。ファブレスメーカー【絶好調】17年12月に連結1社追加。業績影響軽微。中国の液晶投資拡大で露光装置、検査装置の出荷増大。開発費こなし大幅増益。最高益更新。200円配。19年3月期は中国向け液晶装置出荷がさらに伸長。

【自社工場】次世代蒸着マスク製造の新会社を17年12月設立。約50億円投資し、18年後半出荷開始。初の自社工場。中国に派遣会社設立。技術者育成し社外にも派遣。【業種】 電子デバイス製造装置 時価総額順位 16/61社

【従業員】<17.9>連616名 単‥名 (43.4歳)[年]783万円

【四半期進捗率】 3期平均-1.1% 今期35.5%(+36.6%)

投資判断

【買い】

当面、需要の拡大が見込まれるディスプレー製造装置市場で、同社の成長率は同業他社に比べて高く、今後もしばらく増収増益が続くと予想される。

売上高増収率54.3%、経常増益率81.3%に対してPERは20倍程度とまだまだ割安水準だと判断できる。

企業分析

市場

テレビ、パソコン、スマートフォン、携帯型ゲーム端末など、ディスプレー需要は旺盛。

中国の政策、液晶ディスプレーからフレキシブル有機ELディスプレー技術変化等を背景に、新工場建設が継続され、市場は拡⼤する⾒通し。

競合

FPD(フラットパネルディスプレー)の製造装置メーカーはこのあたり。(数字は2018年1月19日時点の今期予測)

東京エレクトロン (8035)

売上高:1.1兆円(+41.3%)

経常利益:2710億円(+72%)

経常利益率:24%

純利益:1980億円

時価総額:3.7兆円

PER:19.14倍

芝浦メカトロニクス (6590)

売上高:500億円(+15.8%)

経常利益:20億円(+76.7%)

経常利益率:4.0%

純利益:13.5億円

時価総額:243億円

PER:18.4倍

ワイエイシイホールディングス (6298)

売上高:340億円(+15.4%)

経常利益:12億円(+7.0%)

経常利益率:3.5%

純利益:7.5億円

時価総額:111億円

PER:14.6倍

規模、利益率ともに東京エレクトロンがダントツ、ブイ・テクノロジーは2番手か。

自社

経営者

代表取締役 杉本 重人(58万株、11.6%保有)。

防衛大学理工学部卒後、測量機器会社の測機舎(現在はトプコン傘下のソキア)入社し営業部長を務めた後、1997年に同僚4人でブイ・テクノロジーを創業。

事業内容

液晶ディスプレー、有機ELディスプレー等を製造・検査するための関連装置を研究開発し、生産は外部に委託するファブレスメーカー。

液晶ディスプレイ(LCD)生産の効率化とコスト低減/品質向上に貢献する修正装置と、LCDの高画質化および省電力化に貢献する露光装置について、世界シェアNo.1。

見た目では何かよく分からない、まさに装置。

業績

5期連続増収増益で、2014年から3年でEPSが約10倍。

直近2018年3月期予想に対する昨対成長率は売上高54.3%、経常利益81.3%と驚異的。

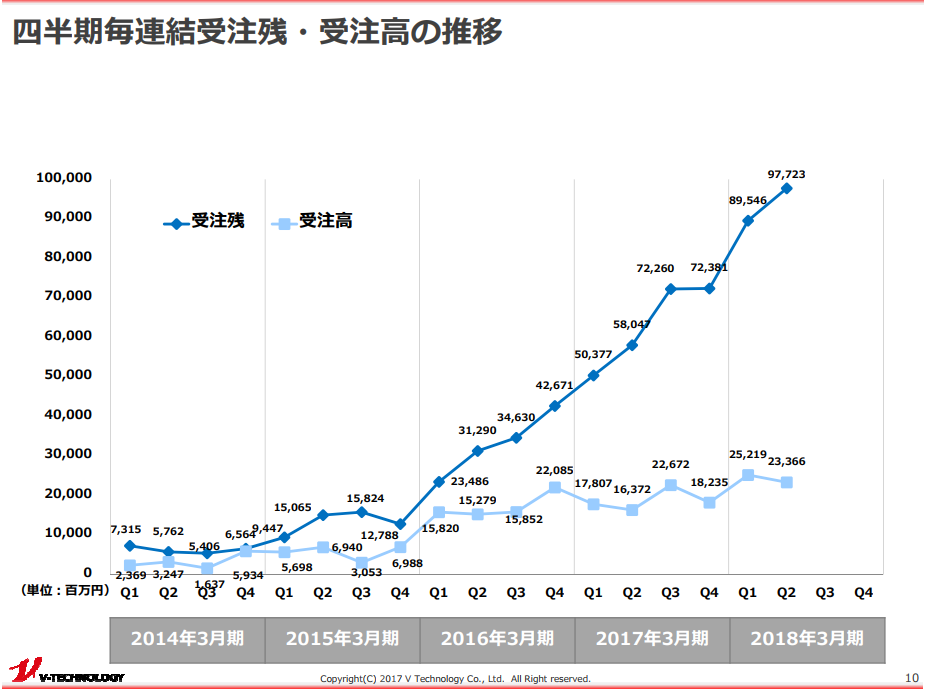

受注残も順調に積みあがる。

競争優位

当社は、お客様ニーズを満たす提案を迅速に行い、製品を適正な価格で、タイムリーに納品する事に努めています。これを実現する為に、「独自技術の開発」、「ファブレス」、「独自のサプライチェーン構築」を進めております。

工場を持たずに生産を外部に委託して、マーケティングや研究開発、メンテナンスサービスに注力することで、他社にないスピードで、顧客ニーズを満たす製品とサービスを提供する。

ちょっと競争優位のイメージが湧きにくいが、変化の激しい精密機器業界で顧客ニーズに素早く適切に応えられる能力が重要だということか。

成長戦略

既存の事業領域とシナジー効果が期待でき、当社独自技術の展開が見込める、その他FPD分野(3D-TVやタッチパネル)、太陽電池(PV)/LED分野関連、有機ELディスプレイ分野関連のお客様ニーズにお応えする製品、サービスの開発・販売にも積極的に取り組んでおります。

太陽電池関連は成長産業でもあるが、参入企業も多く、売電価格が下がっているので「おいしい分野」となるだろうか。

企業分析レポート

社員・元社員の口コミ

ポジティブ

・急成長している会社で勢いがある。当分右肩上がりで成長し続けると思われる。

・新しい会社なので古い体質が無い。

・仕事の内容は大手に引けを取らない。

・技術レベルや製品開発に関する意識が高いので、先輩について行けば自然に育つ。

ネガティブ

・急激に組織が大きくなったせいで業務が体系化されていない。

・最低限の有給休暇はあるが、大抵は使いきれない。

・エンジニアは現場に行くこと多く、顧客や現場の人から直接クレームを聞かないといけない。

株価に影響を与える要因

株価情報

2018年1月19日時点

株価:21,630円

出来高:362,900

予測EPS:989.6

PER:21.9倍

PSR:1.55倍

時価総額:1,087億円

需給

発行済み株式数:5026(千株)

浮動株数:3769(千株)

信用買い残:728100株

信用売り残:146100株

賃借倍率:4.98倍

売買計画

エントリーポイント

2017年11月10日に18年3月期第2四半期中間決算を発表。

連結経常利益は前年同期比66.6%増の35.1億円に拡大したが、通期計画の98億円に対する進捗率は35.8%にとどまり、5年平均の47.8%も下回った。

決算発表後数日急騰を見せた後に、サポートラインになるべきそれまでの上値抵抗線を割って急落。下落時の出来高があまり多くなかったので反転したところで購入。

1 利食いポイント

25,700円:2017年4月~6月にかけて上昇したスイングの値幅8,300円を直近安値に足して同程度の上昇スイングを予想。

2 損切りポイント

17,400円:直近安値を下まわったら下降トレンド継続とみて損切り。

その後の進捗

2018年5月1日、28,540円で売却。+62.5%。

前回高値を超えられなかったことを確認し利食い。

株価推移

2018年5月11日時点

株価:27,820円

出来高:200,800

予測EPS:1,472.3

PER:18.6倍

PSR:2.11倍

時価総額:1,398億円