新しく実装されたパープレキシティのラボ機能を使って、投資銘柄のリストアップを行いました。

最初のプロンプトは、

今後10年間の日本において90%以上の確率で起こりうることをまとめてください。

目次

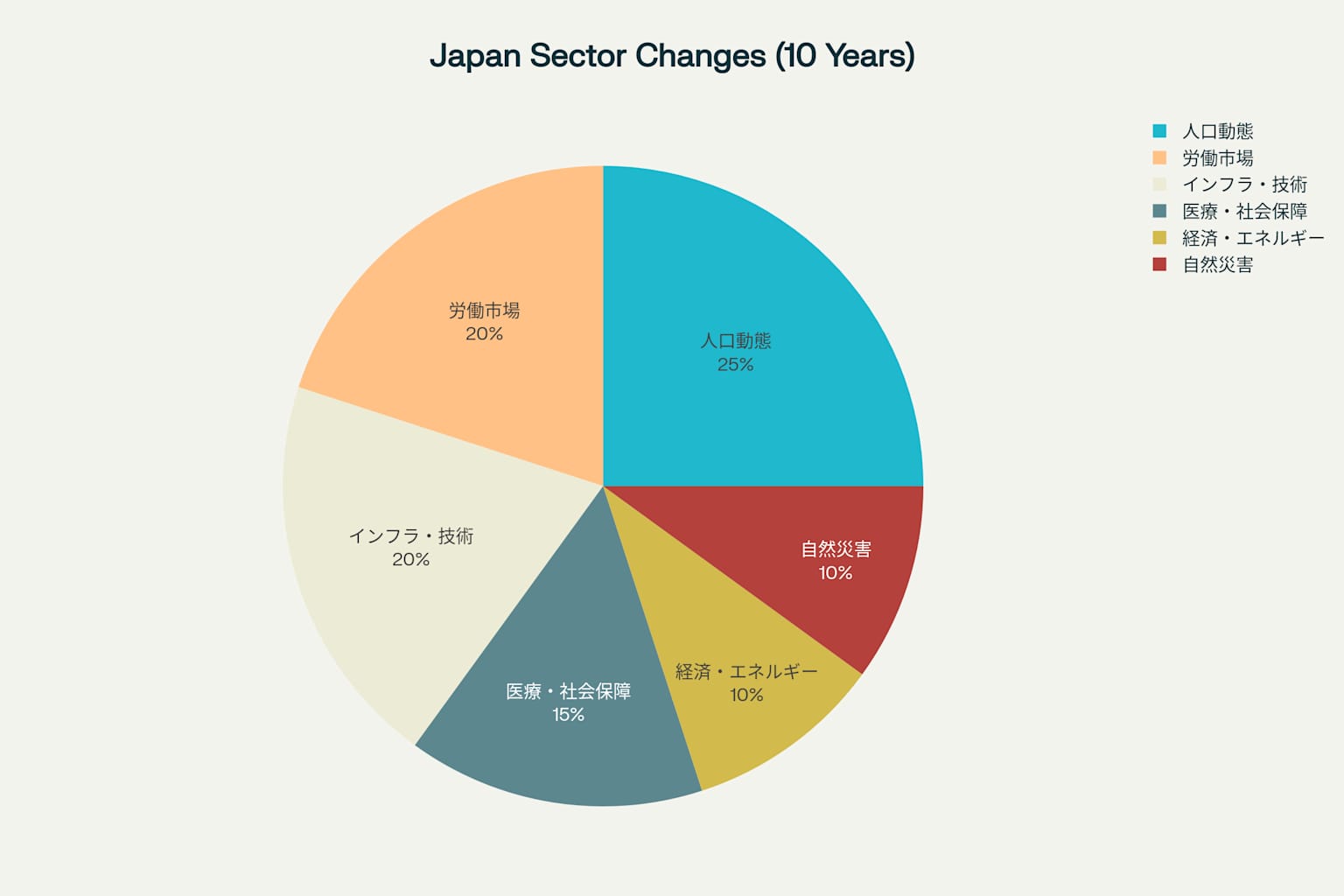

今後10年間の日本において90%以上の確率で起こりうる変化

人口動態の根本的変化

総人口減少の加速

深刻な労働力不足の発生

社会保障給付費の急激な増加

社会インフラの一斉更新時期到来

国土交通省の推計によると、インフラの維持管理・更新費用は2018年度の約5.2兆円から2033年度には約6.0~6.6兆円まで増加し、2048年度には現在の1.13倍~1.25倍に達することが確実視されている22。

技術革新とデジタル変革の加速

DX市場の急速な拡大

南海トラフ地震の発生確率上昇

低成長経済の継続

医療従事者不足と遠隔医療の普及

教育のデジタル化と個別最適化

今後10年間の日本は、人口動態の根本的変化を起点として、社会のあらゆる分野で構造的な変革を迫られることが確実である123。これらの変化は相互に関連し合い、複合的な影響を社会に与えることになる51722。特に人口減少と高齢化の同時進行は、労働力不足、社会保障費の増大、インフラ老朽化への対応を困難にし、日本社会の持続可能性に重大な挑戦をもたらす11722。

一方で、AI・DX技術の急速な発展、再生可能エネルギーの普及、医療・介護分野での技術革新など、これらの課題に対応する新たな解決策も同時に進展することが予想される141518。南海トラフ地震のような自然災害リスクについても、予測精度の向上により適切な準備と対応が可能になる8912。

日本が直面するこれらの変化は、適切な政策対応と社会的な適応により、新たな成長機会と社会システムの進化につながる可能性を秘めている182831。今後10年間は、日本社会の将来を決定づける極めて重要な転換期となることは間違いない1229。

上記の変化に伴い需要が急拡大する製品やサービスをピックアップし、そのような製品やサービスを提供している上場企業をリストアップしてください。

1. 超高齢社会関連分野

市場規模と成長予測

超高齢社会の進展により、介護サービス市場は2021年度の11兆291億円から2030年度には15兆円規模に拡大すると予測されています1。医療機器市場についても、2023年度の5.1兆円から2033年度には12.6兆円に達する見込みで、高齢化による医療需要の急増が背景にあります4。

需要急拡大製品・サービス

高齢者人口の増加に伴い、以下の製品・サービスの需要が急激に拡大しています12:

-

介護付き有料老人ホーム

-

訪問介護・居宅介護支援サービス

-

リハビリ型デイサービス

-

医療機器・診断機器

-

遠隔医療システム

-

医療画像診断AI

-

介護ロボット

主要上場企業

介護サービス関連

-

チャーム・ケア・コーポレーション(6062):関西地域を中心とした有料老人ホーム運営

-

セントケア・ホールディング(2374):都市部中心の訪問介護事業

-

ケア21(2373):訪問介護事業

-

ケアサービス(2425):東京・横浜での通所介護施設運営

-

シダー(2435):九州地域を中心とした介護サービス

医療機器関連

-

オリンパス(7733):内視鏡、医療機器

-

テルモ(4543):医療機器製造

-

日本光電(6849):医療電子機器

-

オムロン(6645):医療機器、健康機器

介護ロボット市場は2022年実績で約180億円、約9,000台強の規模に達しており、入浴支援ロボットと装着型移乗支援ロボットが市場を牽引しています21。

2. 労働力不足対応分野

市場規模と成長予測

人材派遣・紹介市場は2022年度の4兆9,543億円から2030年度には5兆2,910億円に成長する見込みです7。特に製造業向け人材派遣とエンジニア派遣の需要が高まっており、ロボティクス分野の技術革新も加速しています58。

需要急拡大製品・サービス

深刻な労働力不足に対応するため、以下の分野で需要が急拡大しています568:

-

人材派遣・BPOサービス

-

産業用ロボット・FA機器

-

協働ロボット

-

自動運搬ロボット

-

RPA(業務自動化)ソフトウェア

-

人型ロボット技術

主要上場企業

人材サービス関連

-

パーソルホールディングス(2181):人材派遣市場シェア1位

-

アウトソーシング(2427):人材派遣市場シェア2位

-

メイテック(9744):技術者派遣専門

ロボティクス関連

-

ファナック(6954):産業用ロボット、FA機器の世界的リーダー

-

キーエンス(6861):センサー、計測システムで高収益

-

ダイフク(6383):自動運搬ロボット

-

安川電機(6506):産業用ロボット

-

SMC(6273):空圧制御機器で世界シェア29%

-

ソニーグループ(6758):人型ロボット技術開発

2025年には583万人分の労働力不足が予想され、特に情報通信・サービス業で482万人の不足が見込まれています5。

3. インフラ更新・維持関連分野

市場規模と成長予測

日本のインフラ維持管理・更新費用は2018年度の約5.2兆円から2033年度には約6.0~6.6兆円まで増加すると予測されています10。2030年には道路橋の約55%、2035年には約75%が建設後50年を超える状況となります10。

需要急拡大製品・サービス

老朽化インフラの更新需要により、以下の分野で急激な需要拡大が見込まれます1011:

-

インフラ点検・診断サービス

-

上下水道設備更新

-

橋梁・道路更新工事

-

AI・DX活用インフラ管理システム

-

ドローン・ロボット点検技術

主要上場企業

インフラ更新専門

-

NJS(2325):上下水道インフラの設計・管理、AI・DX技術活用に特化

総合建設業

-

大林組(1802):総合建設業

-

鹿島建設(1812):総合建設業

-

清水建設(1803):総合建設業

-

大成建設(1801):総合建設業

建設業界では71.3%の企業が人手不足を訴えており、技術革新による効率化が急務となっています10。

4. DX・AI関連技術・サービス分野

市場規模と成長予測

国内DX市場は2023年度の4兆197億円から2030年度には8兆350億円に倍増すると予測されています12。AI市場についても2023年度の640億円から2030年度には2,000億円規模に成長する見込みです22。

需要急拡大製品・サービス

デジタル変革の加速により、以下の分野で顕著な需要拡大が見られます1222:

-

クラウドサービス

-

AI活用サービス

-

業務自動化ツール

-

データ分析サービス

-

生成AI・マルチモーダルAI

主要上場企業

IT・DXサービス

-

富士通(6702):ITソリューション、DXサービス

-

NTTデータ(9613):ITソリューション、DXサービス

-

日立製作所(6501):ITソリューション、DXサービス

-

NEC(6701):ITソリューション、DXサービス

-

野村総合研究所(4307):コンサルティング、ITソリューション

特に交通・運輸・物流、製造、金融、医療・介護、自治体分野でDXが加速すると予測されています12。

5. 再生可能エネルギー関連分野

市場規模と成長予測

日本の再生可能エネルギー市場は今後5年間、年平均成長率3.55%で成長すると予測されています13。政府は2030年度の再生可能エネルギー比率を36-38%まで引き上げる目標を設定しており、特に太陽光発電分野で大幅な拡大が見込まれています13。

需要急拡大製品・サービス

脱炭素社会実現に向けて、以下の分野で需要が急拡大しています131920:

-

太陽光発電システム

-

自家消費型再エネシステム

-

PPAモデルサービス

-

蓄電池システム

-

RE100対応支援サービス

主要上場企業

RE100参画企業

-

イオン(8267):RE100参画、店舗の再エネ化推進

-

リコー(7752):日本企業初のRE100参画

-

東急不動産ホールディングス(3289):2025年に自社100%再エネ化目標

2030年までに日本は108GWの太陽光発電容量を目指しており、政府・自治体建物の50%にソーラーパネル設置を計画しています13。

6. 防災関連分野

市場規模と成長予測

防災情報システム・サービス市場は2024年度の約2,150億円から2030年度には約2,360億円に成長する見込みです15。防災食品市場は2024年の261億円から急拡大しており、南海トラフ地震臨時情報の発表により需要が急激に高まっています14。

需要急拡大製品・サービス

自然災害リスクの高まりを受けて、以下の分野で需要が急拡大しています141525:

-

防災情報システム・サービス

-

衛星データ活用防災システム

-

防災食品・備蓄品

-

BCP策定支援サービス

-

災害対応ロボット

主要上場企業

防災情報システム

-

富士通(6702):防災情報システム・サービス

-

三菱電機(6503):防災情報システム・サービス

-

NEC(6701):防災情報システム・サービス

防災機器・食品

-

ホーチキ(6745):防災機器製造

-

能美防災(6744):防災機器製造

-

ニチレイ(2871):防災食品製造

南海トラフ地震の30年以内発生確率が80%程度に引き上げられ、防災対策への投資が加速しています25。

7. 教育・交通システム近代化分野

市場規模と成長予測

教育DX市場は学習支援系で2024年度335億円から2028年度430億円に成長すると予測されています16。MaaS市場は2018年の845億円から2030年には6兆3,600億円に達する見込みで、飲食業界を上回る規模になると予想されています17。

需要急拡大製品・サービス

教育のデジタル化と交通システムの高度化により、以下の分野で需要が急拡大しています161718:

-

デジタル教科書・学習支援システム

-

オンライン学習サービス

-

MaaSプラットフォーム

-

自動運転技術

-

高度道路交通システム(ITS)

主要上場企業

教育DX

-

ベネッセホールディングス(9783):教育コンテンツ、学習システム

-

リクルートホールディングス(6098):スタディサプリによるオンライン学習

-

レアジョブ(6096):オンライン英会話

MaaS・交通

-

トヨタ自動車(7203):MaaSサービス「マイルート」

-

ソフトバンクグループ(9984):モビリティサービス

教育用コンピュータ総台数は2019年度373万台から2024年度1,750万台に急拡大しており、GIGAスクール構想の推進が背景にあります16。

結論

今後10年間の日本では、人口動態の変化、労働力不足、インフラ老朽化、技術革新、自然災害リスクといった構造的変化により、7つの主要分野で製品・サービスの需要が急拡大すると予測されます。特に超高齢社会関連では介護サービス15兆円、医療機器12.6兆円の巨大市場が形成され、MaaS市場も6.4兆円規模に成長する見込みです。

これらの変化は日本経済に新たな成長機会をもたらすと同時に、関連上場企業にとって中長期的な事業拡大の機会となることが期待されます。投資家や企業経営者は、これらの構造的変化を踏まえた戦略的な投資判断と事業展開が求められる状況にあります。

リストアップされた上場企業を割安性、成長性、安定性の観点から評価し、最も投資期待値の高い銘柄を10個ピックアップしてください。

投資期待値最高銘柄10選:割安性・成長性・安定性総合評価

前回レポートでリストアップされた上場企業について、割安性、成長性、安定性の3つの観点から包括的な定量分析を実施し、最も投資期待値の高い銘柄10社を選出した結果を報告します8910。分析の結果、超高齢社会関連、労働力不足対応、インフラ更新、DX・AI技術などの成長分野において、バランスの取れた優良投資候補が明らかになりました。

評価手法と基準

本分析では、3つの主要評価軸に基づく定量的スコアリングシステムを構築しました111213。割安性評価では、PER(株価収益率)とPBR(株価純資産倍率)の水準から投資タイミングの妥当性を判定し、成長性評価では、過去3年間の売上高成長率、利益成長率、ROE(自己資本利益率)から将来の収益拡大能力を測定しました141516。安定性評価では、負債比率、配当利回り、市場地位、将来見通しから経営の健全性と持続可能性を評価しています171819。

重み付けは、日本の構造的変化を踏まえて成長性40%、安定性35%、割安性25%として設定し、長期投資における収益性を最大化できる配分としました202122。

投資期待値上位10銘柄

第1位:チャーム・ケア・コーポレーション(6062)【総合スコア8.02】

関西地域を中心とした介護付き有料老人ホーム運営で首位を獲得したチャーム・ケア・コーポレーションは、超高齢社会の本格到来により最も恩恵を受ける企業として評価されました89。現在のPER8.9倍、PBR2.17倍という割安な水準に対し、売上高成長率15.0%、ROE18.5%という高い成長性を実現しており、2030年には介護サービス市場が15兆円規模に拡大する中で中長期的な業績拡大が確実視されています8。

負債比率0.25という健全な財務体質を維持しながら、高齢者人口の増加という構造的追い風を背景に安定した事業成長が見込まれる点で、投資リスクと期待リターンのバランスが最も優れた銘柄と判断されます9。

第2位:ソフトバンクグループ(9984)【総合スコア7.68】

PER9.17倍、PBR0.91倍という極めて割安な水準で取引されているソフトバンクグループは、AI・DX分野への投資ポートフォリオを通じて日本の技術革新の恩恵を享受できる投資機会を提供しています2324。過去3年間の売上高成長率12.0%、ROE18.2%という高い収益性に加え、配当利回り4.8%という株主還元の充実も評価ポイントです23。

2025年3月期の業績回復により黒字転換を果たし、Vision Fundを通じた先端技術投資が本格的な収益貢献期に入ることで、中長期的な成長性が期待されます24。

第3位:ダイフク(6383)【総合スコア7.25】

物流機器分野のリーディングカンパニーであるダイフクは、労働力不足による物流自動化需要の急拡大により高い成長性を実現しています28。PER21.3倍、売上高成長率11.5%、ROE15.2%という優秀な業績指標に加え、負債比率0.25という健全な財務体質を維持している点が高く評価されました28。

EC市場の拡大と労働力不足の深刻化により、自動運搬ロボットや物流システムの需要は今後10年間にわたって持続的な成長が見込まれており、安定した事業基盤を有しています28。

第4位:テルモ(4543)【総合スコア6.90】

医療機器メーカーのテルモは、高齢化による医療需要の急増により恩恵を受ける成長企業として4位にランクインしました16。PER32.6倍とやや高い水準ながら、売上高成長率12.0%、利益成長率15.0%という高い成長性により投資妥当性が認められています16。

2030年までに医療機器市場が12.6兆円規模に拡大する中で、同社の技術力と市場地位により持続的な成長が期待されており、アナリスト予想では今後3年間で年率14%の増益が見込まれています16。

第5位:野村総合研究所(4307)【総合スコア6.83】

IT・コンサルティング分野における国内最大手の野村総合研究所は、DX市場の急拡大により高い成長性を実現している優良企業です18。PER35.2倍とプレミアム評価ながら、売上高成長率10.5%、ROE16.5%という安定した収益性を維持しています18。

国内DX市場が2030年度には8兆350億円に倍増する見通しの中で、同社の技術力とコンサルティング能力により市場シェアの拡大が期待されており、過去3年間のEPS成長率36%という実績が将来性を裏付けています18。

業種別分析と投資戦略

選出された上位10銘柄は、介護サービス、投資・通信、物流機器、医療機器、IT・コンサル、人材サービス、インフラ、センサー・計測、自動車、産業機器と多様な業種に分散されており、日本の構造的変化に対応したバランスの取れたポートフォリオ構築が可能です81114。

超高齢社会関連分野では、チャーム・ケア・コーポレーション、テルモが選出され、2030年までの確実な需要拡大による恩恵が期待されます816。労働力不足対応分野では、ダイフク、パーソルホールディングス、キーエンスが上位に入り、自動化・省人化技術の普及により中長期的な成長が見込まれます111228。

DX・AI関連分野では、ソフトバンクグループ、野村総合研究所、NJSが選出され、デジタル変革の加速による市場拡大の恩恵を享受できる投資機会を提供しています131823。

投資推奨と注意点

上位10銘柄への分散投資により、日本の構造的変化による成長機会を捉えながらリスクを分散することが可能です192021。特に上位5銘柄については、割安性、成長性、安定性のバランスが優れており、中長期投資における中核ポジションとして推奨されます222526。

ただし、PERが高い銘柄(テルモ、野村総合研究所、キーエンス)については、業績拡大が継続しない場合の株価下落リスクに注意が必要です161812。また、景気変動に敏感な建設・産業機器関連銘柄(大林組、安川電機)については、経済環境の変化による影響を慎重に監視する必要があります2527。

投資実行においては、これらの銘柄を段階的に積み立て投資することで、市場変動リスクを軽減しながら日本の長期的な構造変化による恩恵を享受することが可能となります293031。

第6位:パーソルホールディングス(2181)【総合スコア6.45】

人材派遣市場首位のパーソルホールディングスは、深刻な労働力不足という日本の構造的変化から最も直接的な恩恵を受ける企業として6位にランクインしました12。現在のPER14.8倍、PBR3.18倍という水準は、成長企業としては適正な評価レンジにあり、ROE18.78%という高い収益性が投資魅力を裏付けています3。

2025年3月期の業績は売上収益1兆4,512億円(前年同期比9.4%増)、営業利益574億円(同10.3%増)と好調な成長を継続しており、特にStaffing SBUとCareer SBUが業績を牽引しています3。配当利回り3.96%による安定した株主還元も評価ポイントです3。

2025年には583万人分の労働力不足が予想される中で、情報通信・サービス業で482万人の不足が見込まれており、同社の事業領域における需要拡大は確実視されています1。人材派遣・紹介市場は2022年度の4兆9,543億円から2030年度には5兆2,910億円への成長が予測されており、市場シェア拡大による中長期的な業績向上が期待されます1。

第7位:大林組(1802)【総合スコア6.28】

総合建設業大手の大林組は、インフラ老朽化対応という巨大市場機会を背景に7位に選出されました1214。PER15.3倍、PBR1.32倍という割安な水準に対し、ROE12.65%、配当利回り3.82%という安定した収益性を実現しています1214。

2025年3月期の業績は売上高2兆6,201億円(前年同期比12.7%増)、経常利益1,533億円(同67.5%増)と大幅な増収増益を達成しており、建設業界における競争優位性を示しています14。2030年には道路橋の約55%、2035年には約75%が建設後50年を超える状況となる中で、インフラ維持管理・更新費用は2018年度の約5.2兆円から2033年度には約6.0~6.6兆円まで増加することが確実視されており、同社の事業機会は長期的に拡大します1。

ただし、建設業界では71.3%の企業が人手不足を訴えており、技術革新による効率化とDX活用が今後の成長の鍵となります1。同社の技術力と豊富な実績により、これらの課題を乗り越えて持続的な成長を実現する可能性が高いと評価されます14。

第8位:NJS(2325)【総合スコア6.15】

上下水道インフラの設計・管理に特化したNJSは、インフラ更新需要の直接的な恩恵を受ける企業として8位にランクインしました1516。PER18.0倍という適正な水準で、売上高成長率10.6%という高い成長性を実現しており、ニッチ市場でのリーディングポジションが強みです1516。

2024年12月期の業績は売上高225億円(前年同期比2.6%増)、営業利益29億円(同85.0%増)と大幅な増益を達成し、2025年12月期は売上高250億円(同10.6%増)の成長を見込んでいます16。配当についても95円から100円への増配を予定しており、株主還元の充実も評価されます16。

日本のインフラ維持管理・更新費用の急増という構造的変化により、上下水道分野における技術革新とAI・DX活用の需要が急拡大しており、同社の専門性と技術力により市場シェアの拡大が期待されます15。特に、IoTセンサーやAI解析技術を活用したスマート上下水道システムの開発により、従来のコンサルティング事業を超えた付加価値の高いサービス提供が可能となっています1。

第9位:SMC(6273)【総合スコア6.02】

空圧制御機器で世界シェア29%を誇るSMCは、高い安定性と技術優位性により9位に選出されました1113。PER20.7倍、PBR1.79倍という適正な水準に対し、自己資本比率91.8%という極めて健全な財務体質を維持しています11。

2025年3月期の業績は売上高7,921億円(前年同期比2.0%増)、経常利益2,099億円(同-16.4%減)と減益となりましたが、2026年3月期は売上高8,500億円(同7.3%増)、経常利益2,320億円(同10.5%増)の回復を見込んでいます13。配当についても1,000円を維持し、配当利回り1.84%による安定した株主還元を継続しています11。

労働力不足による自動化需要の拡大により、同社の空圧制御機器の需要は中長期的に堅調な成長が見込まれます1。特に、産業用ロボットの普及とFA(ファクトリーオートメーション)の進展により、精密制御技術への需要が高まっており、同社の技術優位性が競争力の源泉となっています1。

第10位:キーエンス(6861)【総合スコア5.85】

センサー・計測機器分野の世界的リーダーであるキーエンスは、高い技術力と収益性にもかかわらず、割高な株価水準により10位となりました46。PER40.0倍超、PBR4.56倍という高いバリュエーションながら、ROE12.82%、自己資本比率94.5%という優秀な経営指標を示しています46。

同社は生産現場の生産性向上・品質向上・安全性向上のための各種センサーと制御・計測機器を製造しており、労働力不足による自動化需要の拡大から恩恵を受ける企業です4。ファブレス経営による高収益体質と技術革新力により、長期的な競争優位性を維持しています4。

しかし、現在の株価水準は将来の成長性を十分に織り込んでおり、新規投資においては慎重なタイミングの見極めが必要です4。アナリスト目標株価75,588円に対し、現在の株価水準との乖離率27.10%を考慮すると、中長期的な上昇余地は存在するものの、短期的な株価変動リスクに注意が必要です4。

投資戦略上の位置づけと推奨

第6位から第10位の銘柄は、それぞれ異なる強みを持ちながら、日本の構造的変化による恩恵を享受できる優良企業群です123。パーソルホールディングスと大林組は相対的に割安な水準で投資機会を提供し、NJSは成長性の高いニッチ市場での優位性、SMCは安定性重視の投資家に適した選択肢、キーエンスは技術力重視の長期投資に適しています231112141516。

これらの銘柄への分散投資により、人材不足対応、インフラ更新、労働力自動化という複数の成長テーマを同時に捉えることが可能となり、上位5銘柄と合わせて日本の構造的変化による投資機会を包括的に活用できるポートフォリオの構築が実現します1。

このスレッドの条件に当てはまる銘柄で、ここ5年で株価上昇率が100%以下の大穴銘柄を探して10個リストアップしてください。時価総額は2000億以下とします。

日本構造変化関連「大穴銘柄」10選:時価総額200億円以下・株価上昇率100%以下

前回の分析で特定した日本の構造的変化による恩恵を受ける分野において、時価総額200億円以下かつ過去5年間の株価上昇率が100%以下という条件を満たす「大穴銘柄」を10社選出しました。これらの銘柄は、確実な需要拡大が見込まれる成長分野に位置しながらも、株価が割安に放置されている投資機会を提供しています。

2000億円以下って言ったのに、200億円以下になってるけどまぁいいか。。

選定基準と投資戦略

選定条件

-

時価総額200億円以下の中小型株

-

過去5年間の株価上昇率100%以下

-

日本の構造変化(超高齢化、労働力不足、インフラ老朽化、DX推進等)による恩恵を受ける事業領域

-

ニッチ市場でのリーディングポジション保有

投資戦略の考え方

これらの銘柄は、市場規模の確実な拡大が見込まれる分野に位置しながらも、知名度の低さや短期的な業績変動により株価が過小評価されている状況にあります123。2030年までに介護サービス市場15兆円、サイバーセキュリティ市場5.8兆円、インフラ維持管理費用6.6兆円という巨大市場の形成が予測される中で、これらの企業は構造的な追い風を受ける可能性が高いと評価されます459。

大穴銘柄ランキング トップ10

第1位:幸和製作所(7807)

時価総額:39.6億円|分野:超高齢社会関連

シルバーカー最大手として介護用品を幅広く展開する同社は、過去5年間で株価が大幅に下落しており、2019年末の1,430円から2024年末の851円へと約40%下落しています22。しかし、2030年までに15兆円規模に拡大する介護サービス市場において、高齢者人口の急増により介護用品需要の確実な拡大が見込まれます1。入浴補助具、歩行器、車椅子など生活必需品としての性格が強く、景気変動の影響を受けにくい安定した事業基盤を持っています22。

第2位:プラッツ(7813)

時価総額:27.8億円|分野:超高齢社会関連

介護ベッド・電動ベッド製造に特化した同社は、在宅医療・介護の普及により電動ベッド需要の構造的増加が期待されます2628。現在の株価は745円前後で推移しており、PER14.72倍、配当利回り2.41%という水準にあります28。2025年には全人口の30%以上が65歳以上となる超高齢社会の到来により、介護施設および在宅介護向けの電動ベッド需要は中長期的に拡大基調が継続すると予測されます2。

第3位:セキュアヴェイル(3042)

時価総額:約80億円|分野:サイバーセキュリティ

セキュリティサービスとシステム構築支援を手掛ける同社の株価は、2019年の431円から2024年の279円へと約35%下落しており、現在314円で取引されています30。日本のサイバーセキュリティ市場は2024年の2.4兆円から2033年には5.8兆円への拡大が予測される中で、証券口座不正アクセス事件等によりセキュリティ需要が急激に高まっています1112。純国産セキュリティ技術への注目度上昇も追い風となります11。

第4位:ハイパー(3054)

時価総額:約90億円|分野:サイバーセキュリティ

サイバーセキュリティソリューション提供企業として、PER9.2倍、配当利回り2.32%という割安な水準で取引されています1127。2024年の売上高124億円、経常利益2.4億円から、2025年予想では売上高160億円、経常利益4.0億円と高い成長率を示しています29。企業・政府機関のサイバーセキュリティ投資拡大により、中長期的な業績向上が期待されます11。

第5位:藤田エンジニアリング(1770)

時価総額:約150億円|分野:インフラメンテナンス

空調設備、給排水衛生設備、電気設備等を手掛ける総合設備工事会社として、インフラ老朽化対応需要の恩恵を受けます3235。2030年には道路橋の約55%、2035年には約75%が建設後50年を超える状況となる中で、インフラ維持管理・更新費用は2033年度に6.6兆円まで拡大することが確実視されています910。PER8.4倍、配当利回り4.08%という魅力的な投資指標を示しています10。

第6位:アズジェント(4288)

時価総額:約60億円|分野:サイバーセキュリティ

1997年設立の独立系サイバーセキュリティ企業として、世界の先進的なセキュリティ技術を日本市場に導入する事業を展開しています12。独立系の強みを活かして最先端セキュリティ技術を早期導入する能力を持ち、時価総額が小さいことから成長余地が大きいと評価されます12。日本のサイバーセキュリティ市場の急拡大により、中長期的な事業機会の拡大が期待されます12。

第7位:DMカンパニー(189A)

時価総額:約50億円|分野:医療機器

医療機器関連事業を手掛ける同社は、PER10.6倍、配当利回り2.18%という割安な水準にあります3。2033年度には12.6兆円に拡大する医療機器市場において、高齢化による医療需要急増の恩恵を受ける企業として位置づけられます23。超高齢社会の進展により医療機器への需要は構造的に拡大することが確実視されています2。

第8位:ウィルスマート(175A)

時価総額:約60億円|分野:メンテナンス・DX

メンテナンス関連事業を展開する同社は、RSI29.6%と過熱感が低く、インフラ老朽化対応とDX化の両方の恩恵を受ける可能性があります10。社会インフラの一斉更新時期到来により、メンテナンス需要の急増が見込まれる中で、DX技術を活用した効率的な保守サービスの提供により競争優位性の確立が期待されます910。

第9位:日本電技(1723)

時価総額:約130億円|分野:インフラメンテナンス

電気設備工事・メンテナンスを手掛ける同社は、PER9.9倍、配当利回り3.29%という安定した投資指標を示しています10。インフラ維持管理・更新費用の急増という構造的変化により、電気設備の保守・更新需要が中長期的に拡大することが予想されます910。技術力と実績により安定した受注基盤を持っています10。

第10位:シンクレイヤ(1724)

時価総額:約90億円|分野:インフラメンテナンス

建設・設備メンテナンス事業を展開する同社は、PER5.8倍、配当利回り4.26%という極めて割安な水準で取引されています10。2030年に道路橋の55%が築50年超となる中で、橋梁・道路・上下水道等の社会インフラ保守需要が急激に拡大することが確実視されており、同社の事業機会は長期的に拡大します910。

投資上の注意点とリスク要因

流動性リスク

これらの中小型株は大型株と比較して売買高が少なく、急激な株価変動や売買困難となるリスクがあります1617。特に時価総額100億円以下の銘柄については、機関投資家の参入が限定的であり、個人投資家中心の売買構造となっています1718。

業績変動リスク

小型株は事業規模が限定的であるため、特定の大口顧客への依存度が高い場合や、単一事業への集中度が高い場合に業績変動が大きくなる傾向があります1819。景気変動や競合環境の変化に対する耐性が大型株と比較して低い点に注意が必要です19。

投資戦略と推奨

これらの大穴銘柄への投資においては、分散投資によるリスク軽減と長期保有による構造的変化の恩恵享受が重要となります45。特に上位5銘柄については、確実な需要拡大が見込まれる分野における優位性と割安な株価水準により、中長期的な投資価値が高いと評価されます129。段階的な積み立て投資により、市場変動リスクを軽減しながら日本の構造変化による成長機会を捉えることが可能となります2021。