投資の勉強を始めるにあたりって湧いてくる

そもそも投資って何?

なんで投資をしなくちゃいけないの?

という基本的な疑問について解説します。

投資とは何か

投資とは利益を得る目的で資金を投下すること、つまりお金を投じることで更なるお金を得ようとする行為です。

投資によって得られる利益は、

・株式や不動産などの資産価値の上昇による利益であるキャピタルゲイン

・配当や利息といった分配金による利益であるインカムゲイン

に分けられます。

買った時よりも資産価値が下がる可能性もあり、その場合はキャピタルロス(損失)です。

どのような投資であっても元本を失うリスクが存在し、そのリスクが高い投資ほどリターン(利回り)が高くなります。

これがハイリスクハイリターン、ローリスクローリターンです。

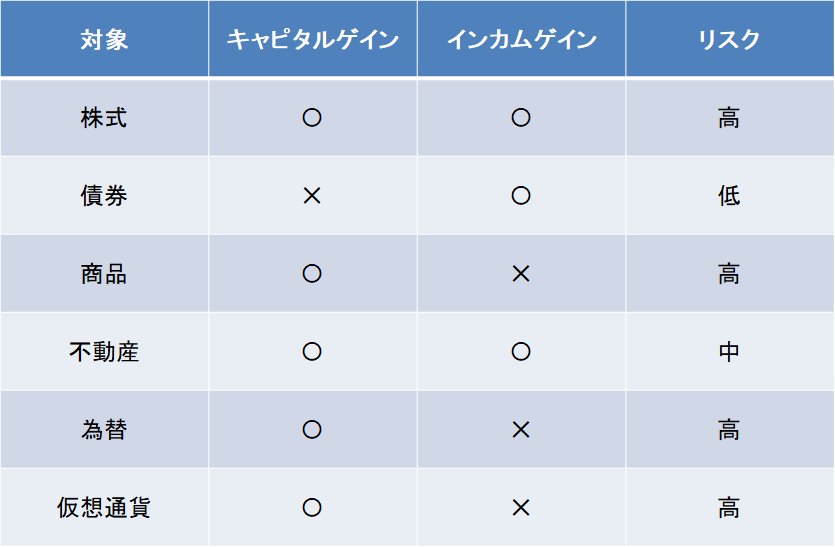

代表的な投資対象

投資の対象となる資産は数多く存在し、その資産タイプによって異なったリスクやリターンがあります。

同じ投資対象の中でも発行体や商品によってリスクリターンの高低が存在します。

株式

企業の株を買うということは、オーナーとしてその企業の所有権の一部を買うということです。

値上がりによるキャピタルゲインと配当によるインカムゲインが得られますが、株価の変動が大きくハイリスクハイリターンの投資対象と言えます。

債券

国(国債)や地方自治体(地方債)、企業(社債)が事業に必要な資金を借り入れるため発行する有価証券です。

貸付なので利息もらえ、満期まで持つと元本が返ってきます。

一般的に株式に比べてローリスクローリターンですが、新興国の発行する国債や安全性格付けの低い企業が発行する社債はハイリスクハイリターンのものもあります。

商品(コモディティ)

原油やガソリンといったエネルギー、金やプラチナといった貴金属、大豆やトウモロコシといった農業商品などの商品を指します。

配当金のようなインカムゲインは無く、値上がり(値下がり)でキャピタルゲインを狙うことになります。

不動産

ビルやマンションといった不動産の全部または一部を購入する投資です。

毎月の賃料収入としてのインカムゲイン、売却した時の売却益としてのキャピタルゲインを得られます。

為替

各国の通貨ペアの値上がり(値下がり)に賭けるいわゆる為替証拠金取引(FX)です。

元本に対して高いレバレッジをかけて取引を行うので、ハイリスクハイリターンの投資(どちらかというと投機)と言えます。

仮想通貨

ビットコインやイーサリアムといった仮想通貨です。

通貨という意味では為替に近いですが、デジタルゴールドと言われるビットコインは商品としての側面もあります。

価格変動が激しくハイリスクハイリターンです。

ポートフォリオ

さまざまな投資資産の組み合わせをポートフォリオと呼びます。

・年齢が若く余裕資金で資産形成をする場合はハイリスク資産の割合をを多めに

・資産規模が大きく資産を維持する場合はローリスク資産の割合を多めに

といった具合に、投資の目的や許容リスクに応じて、色々な投資資産の組み合わせます。

1億貯めたいなら投資をすべき

投資の目的はもちろん「利益を得る」ということなのですが、「投資」で利益を得る必要があります。

給与だけで資産形成はできない

2019年に「老後資金2000万円問題」が話題になりましたが、

・延び続ける寿命

・減額されるであろう年金

・崩壊する終身雇用

・減額される退職金 etc…

を考えると、豊かな老後を過ごすためには最低でも1億円は必要だと思います。

給与所得で1億円作れる方がどれほどいるでしょうか。

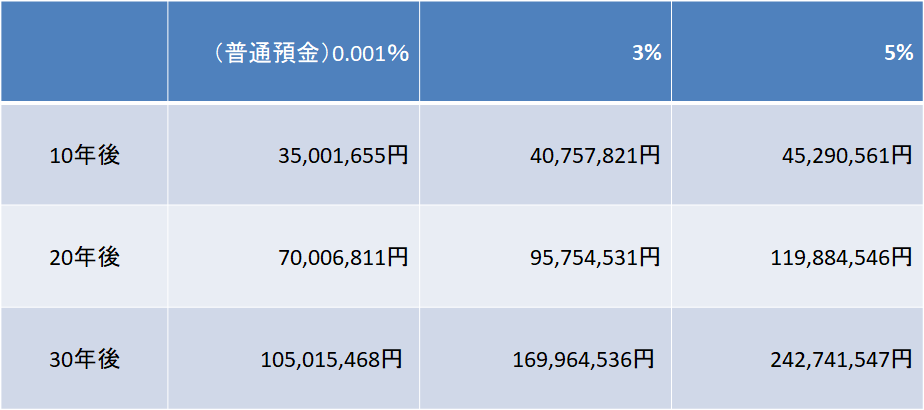

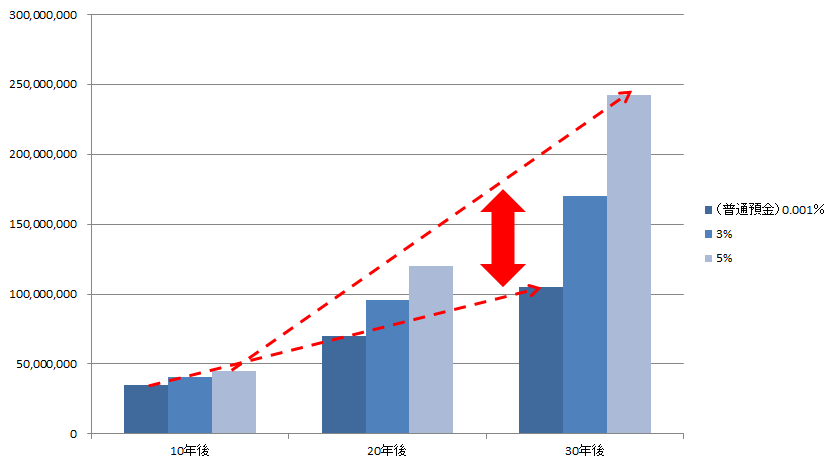

年収1200万円の人(2%しかいない)が税金を引いて手取り850万円、そのうち毎年350万円を貯蓄か投資で複利運用するとこうなります。

普通預金だと30年かかってようやく1億500万円で、金利で増えた分が15,468円しかありません。

一方で、安全だと言われる3~5%で運用した場合、3%で約1.7億、5%なら2.4億円になります。

ちなみに5%の複利運用であれば、30年間で1億円を貯めるのに必要な投資額は毎年150万円です。

複利とは

運用で得た収益を再投資することで投資資産が増え、同じ利回りでもより多くの収益を得られる効果です。

350万×5%=17.5万←再投資

350万+17.5万=367.5万←投資資産増

367.5万×5%=18.3万←収益増

このように毎年350万円積み立ての5%利回りでも、収益額は毎年増加していきます。

複利の効果は長期になればなるほど効いてきます。

このように、労働で稼いだお金を動かすことで、労働よりも効率よく金を得ることができるのです。

インフレ対策

「昔は5円あったら腹いっぱい飯食えたわ!」

って言ってるおじいちゃん見たことありませんか?

長い目で見ると、物価の上昇(インフレ)によって現金の価値は下がっていく傾向にあります。

2015年、日経新聞でこんな記事が出ました。

1915年(大正4年)に募集した年6%利息の「100年定期預金」が2015年に満期になり、預けたお金は300倍以上になったが、インフレによる物価の上昇(=貨幣価値の下落)はそれをはるかに上回る数千倍で、現在の価値に直すと雀の涙ほどにしかならなかったという話です。

当時の初任給は小学校教員で10~20円程度なので、月給20円をまるまる預けたとしたら6,000円になっているわけです。

現代で6,000円では1日のアルバイト代にもなりませんよね。

ちなみに1917年(大正6年)~2015年で金価格は

1円36銭→4,985円

と約3,665倍に上がっています。

20円を金に投資していたら73,300円になっていたということです。

このようにインフレへの対策として、現金を株や貴金属、今で言うと仮想通貨など現金以外の「モノ」に換えて保有しておくのです。

こつこつ節約して老後資金のために貯蓄した結果、雀の涙ほどの利息しかもらえない上にインフレで価値が大きく下がってしまっていては目も当てられません。

350万円の運用シミュレーションでも分かるとおり、投資の複利効果は年数が長ければ長いほど大きく効いてきます。

少額ずつでも若いころから投資を始めることが大切なのです。