2017年も残すところあと1ヵ月、先日初めていきなりステーキを食べに行きました。

目次

いきなりステーキとは

日本の外食企業ペッパーフードサービスが展開する、立ち食い形式(現在はイスのある店舗も多い)のステーキ専門の飲食チェーン店。

大きなステーキを低価格で食べられると人気が高く、急速に店舗展開している。

通常飲食店は食材の原価率が30%だが、いきなりステーキではその2倍にあたる60%と高い。

ビジネスモデルとしては俺のフレンチや俺のイタリアンのような、高い食べ物を立ち食いで高回転率にして儲けるというもの。

食べた感想

「あー、これは流行るわ。もっと早く食べて株買っとけばよかった…」

いきなりステーキは2013年に銀座四丁目に1号店をオープンし、1年前くらいからツイッターの株クラスタの間で話題になっていて知っていたのですが、なんとなく大阪のペッパーランチでの女性暴行事件が頭に残っていて、あまり積極的に行こうという気が起きませんでいた。

レアで出てきた300gのステーキは、ボリューム満点ですが脂っぽくなくてガツガツ食べられ、ランチだったこともあり1500円程度でした。

1週間とあけずにリピートしてしまいました。

客層は若い男性ばかりかと思ったら、意外に年配の夫婦とかもいて300g食べてたからびっくりしました。

ステーキって「高い」「時間かかる」「一人じゃ行かない」ってイメージがあったけど完全に覆されました。

余談ですが、最初に私が行った東中野店は、混んではいたものの提供スピードが遅かったので、もっと回転率は上げられるのではないかと思いました。

ペッパーフードサービス業績推移

いきなりステーキは順調に出店を続け、2017年上半期決算発表の時点で130店舗、将来500店舗の出店を目指しています。

通期計画では334億円の売上のうち、73%である244億円をいきなりステーキ事業で計上する見込みです。

オープンして4年で0→244億円の驚異的な急成長です。

運営会社であるペッパーフードサービス自体の売上利益も右肩上がり増収増益を続け、2013年から2017年までの4年間で、

売上5.8倍

経常利益10.3倍

と急成長しました。

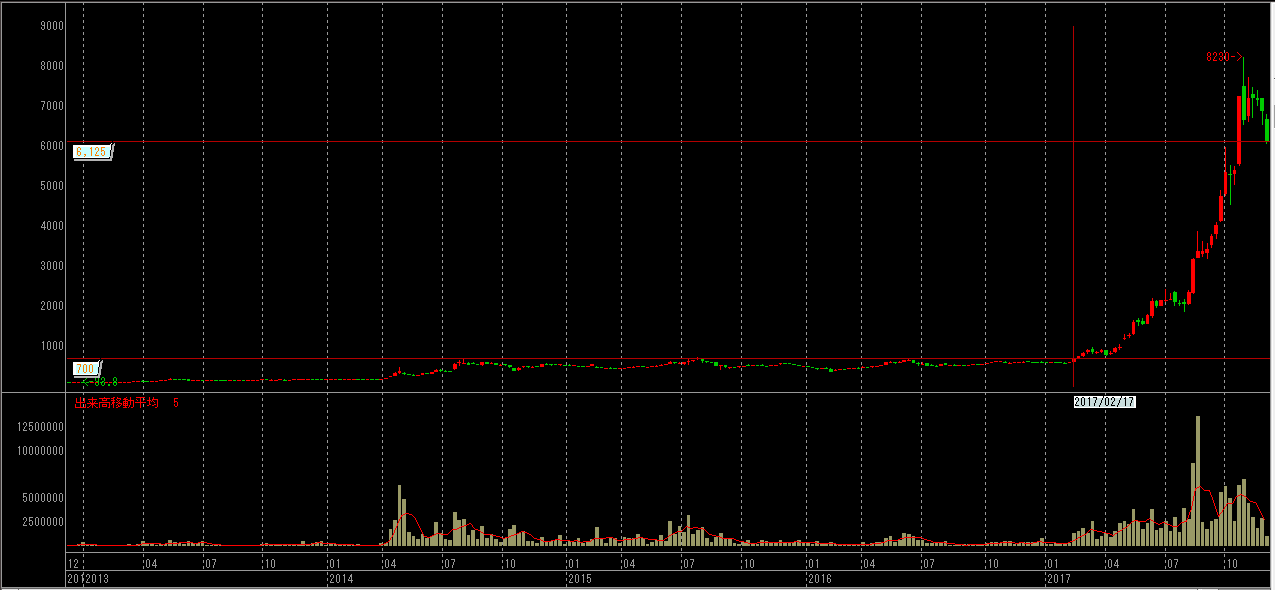

ペッパーフードサービス株価推移

5年週足(2012年12月~2017年12月)

好調な業績とは裏腹に、株価は3年近くにわたって700円のラインに上値を押さえられていました。

それが投資家の間で話題になり始めた2017年2月頃に700円の上値抵抗線を抜けると、1年で8230円を付けテンバガーを達成しました。

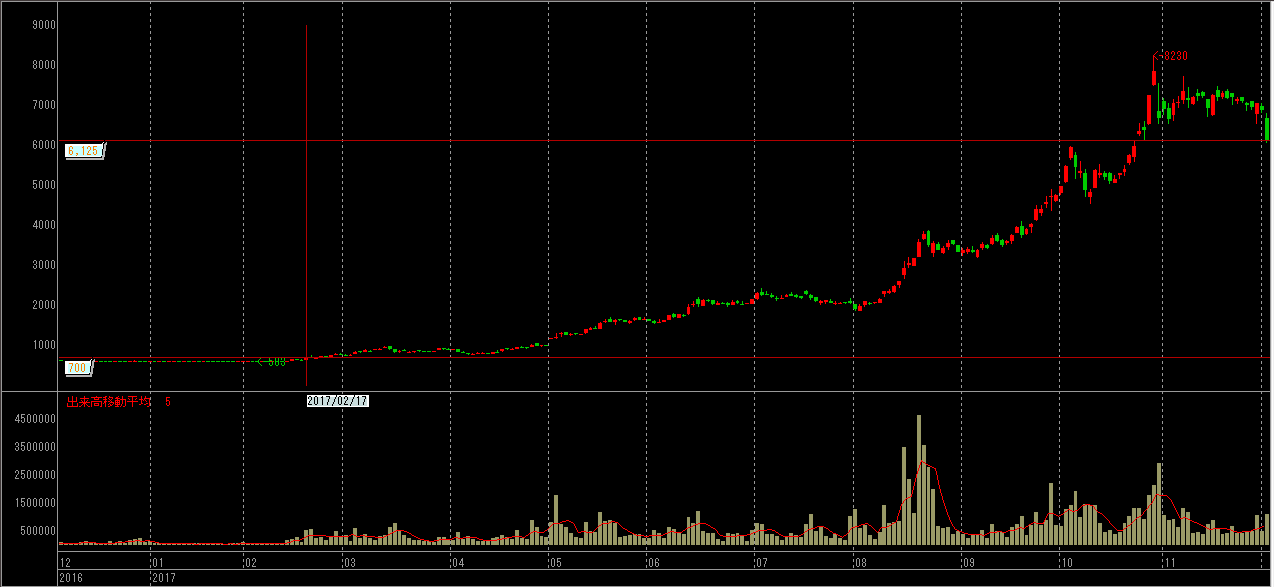

1年日足(2016年12月~2017年12月)

12月4日に大きく売られ6120円まで下落しましたが、この時点で

時価総額:1255億円

PER:100倍

PBR:33倍

PSR:3.7倍

と、今から買うには割高な水準を示しています。

反省点

話題になっているのに、先入観から試してみることさえしなかったのは投資家としてあるまじき行為だったと思います。

特に株価が10倍20倍になる銘柄は、コンシューマー向けビジネスが多いので、話題になっているものや流行しているものはとりあえず試して、良ければ株を積極的に買っていきたいと思います。